퇴직 후 받은 고문료 '기타소득' 분류했더니 가산세까지 붙었다

M

관리자

2024.05.17

추천 0

조회수 304

댓글 0

[세종=뉴시스]용윤신 기자 = 국세청이 안내한 종합소득세 맞춤형 사전안내 대상 유형에는 퇴직 후 받은 고문료를 기타소득으로 분류한 사례 등이 포함됐다. 잘못 신고할 경우 기존에 내야하는 세금 뿐 아니라 가산세까지 물어야 하므로 주의해야 한다.

국세청이 제공하는 '신고도움 서비스'에는 사전안내자료 및 성실신고에 도움되는 정보가 포함돼 있다. 납세자 뿐만 아니라 세무대리인도 수입한 납세자에게 제공된 신고도움자료를 조회할 수 있다.

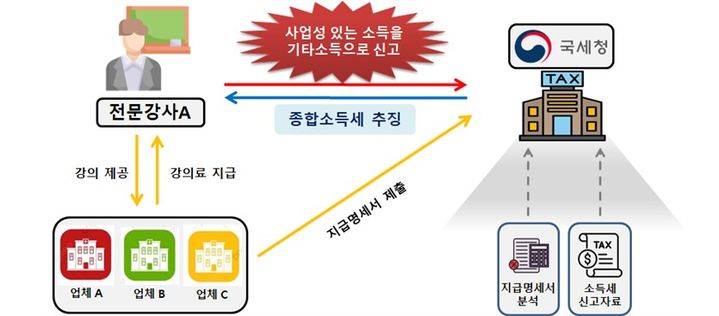

◆여러 업체에 정기적으로 강의 제공 뒤 얻은 소득을 기타소득으로 신고

전문강사 A씨는 여러 업체에 강의를 제공하고 강의료를 지급받았고, 업체들은 강의료에 대해 기타소득으로 원천징수했다. A씨는 이듬해 종합소득세 신고 시 소득 종류를 기타소득으로 신고했다.

하지만 고용관계 없이 독립된 자격으로 계속적·반복적으로 용역을 제공하고 지급받는 대가인 만큼 사업소득에 해당하는 사례였다. 국세청이 신고서를 분석한 결과 자의적으로 기타소득으로 분류한 것으로 확인돼 분석대상자로 선정됐다.

국세청이 업체들로부터 제출받은 지급명세서를 분석한 결과 A씨는 고용관계 없이 여러 업체에 강의를 계속적·반복적으로 제공하여 사업성이 있는 것으로 판단됐다.

A씨는 종합소득세 해명안내에 따라 사업성이 있는 점을 시인하고 기타소득을 사업소득으로 변경해 가산세와 함께 종합소득세를 수정신고 했다.

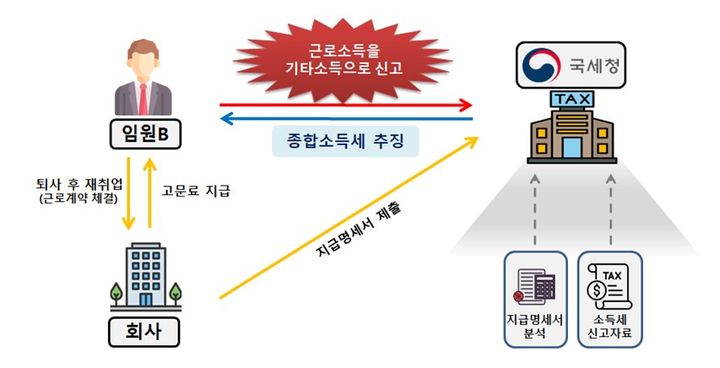

◆퇴직 후 매월 받은 고문료를 기타소득으로 분류

법인의 임원 B씨는 2022년 다니던 회사에서 퇴직 후 고문으로 재취업하고 매월 고문료를 지급받았다. 회사는 고문료에 대해 기타소득으로 원천징수해 B씨는 이듬해 종합소득세 신고 시 소득 종류를 기타소득으로 신고했다.

근로계약서를 작성 후 용역을 제공하고 지급받는 대가는 근로소득에 해당하는 것이나 신고서를 분석한 결과 자의적으로 기타소득으로 분류한 것으로 판단돼 분석대상자로 선정했다.

회사에서 국세청에 제출한 지급명세서를 분석한 결과 B씨는 퇴직한 후에도 동일한 회사로부터 소득을 매월 지급 받아 회사와 고용관계에 있는 것으로 판단돼 종합소득세 해명안내문을 발송했다.

임원 B씨는 근로계약에 의해 지급받은 급여임을 시인하고 기타소득을 근로소득으로 변경해 가산세와 함께 종합소득세를 수정신고 했다.

◆외국인·신용불량자 고용 후 인건비 원천징수 누락

제조업자 C씨는 외국인근로자와 신용불량자를 고용해 사업을 운영했다. 외국인근로자 등이 주민등록번호가 없거나 계좌번호 노출을 꺼려하자 인건비를 현금으로 지급하고 종합소득세 신고 시 필요경비에 산입했다.

국세청이 C씨의 종합소득세 신고서 분석 결과 복리후생비 및 여비교통비 금액이 직원 수 대비 과다하게 계상된 것으로 분석했다.

회사가 인건비를 지급하는 경우 급여에 대해 원천징수하고 원천징수영수증을 제출해야 하나, 원천징수영수증 제출 내역이 없고, 복리후생비 및 여비교통비 금액이 과다해 종합소득세 해명안내문을 발송했다.

C씨는 급여를 지급하고 근로소득세를 원천징수 하지 않은 사실을 시인하고 원천징수하지 않은 근로소득세를 수정신고 했다.

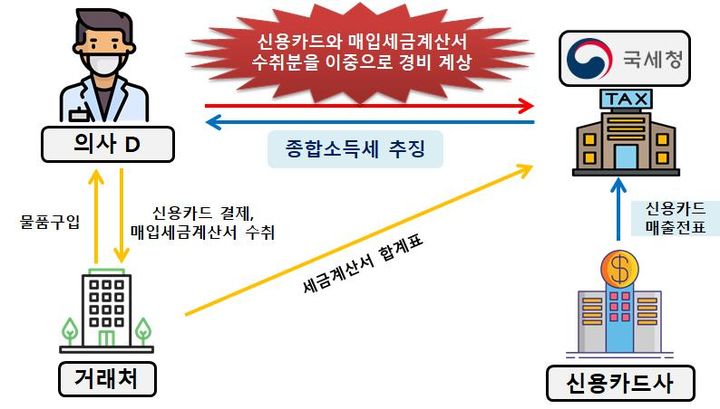

◆거래처에서 구입한 물품을 필요경비로 이중 계상

의사 D씨는 거래처에서 물품을 구입하고 매입세금계산서를 수취했다. 추후 외상매입금을 지급하면서 신용카드로 결제하고 매입세금계산서와 신용카드 결제분을 모두 필요경비로 산입해 종합소득세로 신고했다.

동일한 필요경비를 이중으로 필요경비에 산입할 수 없는 것이나 계정별 원장 분석 결과 동일한 거래처에 동일한 금액이 계상된 것으로 확인되어 분석대상자로 선정했다.

국세청에 제출된 매입세금계산서와 신용카드 결제내역을 분석한 결과 D씨는 동일한 업체에 동일한 금액을 증빙으로 수취한 것으로 판단됐다.

필요경비 이중 계상 여부에 대해 종합소득세 해명안내문을 발송한 결과 D씨는 동일한 거래 건에 대해 필요경비를 이중으로 계상한 사실을 시인하고 가산세와 함께 종합소득세를 수정신고했다.

◎공감언론 뉴시스 [email protected]

Ent

태백산맥에 나온 내용이 참 가슴아프게 와닿는다

N

M

관리자

조회수

0

추천 0

2024.10.26

의미없는 친절이 재난으로 돌아오는 경우

N

M

관리자

조회수

2

추천 0

2024.10.26

발뺌하는 이준석

N

M

관리자

조회수

2

추천 0

2024.10.26

딸이 그려준 문신

N

M

관리자

조회수

1

추천 0

2024.10.26

형님 누님 그리고 동생분들 오늘도 위로 받고 갑니다.

N

M

관리자

조회수

1

추천 0

2024.10.26

무한불신주의가 만들어낸 참사

N

M

관리자

조회수

2

추천 0

2024.10.26

박원순 시장의 유서를 권익위 위원장 유서라고 한 권익위 부위원장

N

M

관리자

조회수

2

추천 0

2024.10.26

가을 단풍 구경 했어요

N

M

관리자

조회수

2

추천 0

2024.10.26

ㅇㅎ)호불호 누나...

N

M

관리자

조회수

2

추천 0

2024.10.26

어느 남고의 급식

N

M

관리자

조회수

5

추천 0

2024.10.26

너희들 아직도 똥묻을때 발로 땅파냐?

N

M

관리자

조회수

4

추천 0

2024.10.26

오늘같은 날엔...

N

M

관리자

조회수

4

추천 0

2024.10.26

명품관에서 제일싼거사는 손님보고 직원이 하는 생각

N

M

관리자

조회수

3

추천 0

2024.10.26

"우리는 로켓의 연료가 아니다" 쿠팡에서 사람들이 죽어가고 있어요

N

M

관리자

조회수

5

추천 0

2024.10.26

회사 돈으로 청바지 살 수 있는 곳

N

M

관리자

조회수

5

추천 0

2024.10.26

댓글